9-10月是建筑鋁型材的銷售旺季:鋁價或將反彈

來源:佳華 日期:2016-08-24

通常,每個的9-10月都是建筑行業用鋁材的銷售旺季,各大鋁型材廠家都開始備貨。今年1-5月份,氧化鋁價格從1600元/噸一路攀升至近2000元/噸,反彈幅度超20%。然而最近一個月,市場交易降溫,價格驟然下跌10%。例:山西市場,6月初鋁型材市場主流報價在1980-2020元/噸,而7月中旬市場主流報價已降至1750-1800元/噸,實際成交價格已落至1750元/噸以下,最新報價顯示全國均價都跌至1775元/噸左右。臨近7月底,價格平穩跡象仍未顯現。此輪國內氧化鋁價格下滑之迅速,好像讓人看到去年市場暴跌的狀況。

那么接下來氧化鋁廠家有翻盤的希望么?今年下半年氧化鋁有的漲么?

說起氧化鋁價格下跌,其最直接的原因就是目前下游電解鋁廠家減少采購,氧化鋁廠家出貨困難。去年底,正是去產能供給改革等政策大力推行的時段,氧化鋁企業借機大力去庫存,把多余的氧化鋁都轉移到了下游的電解鋁廠家,現在大部分電解鋁廠家的氧化鋁庫存都是滿的,不急著購貨。而一些氧化鋁廠家心態著急,就想降價出貨。

另外,今年一季度以來,氧化鋁企業超預期的復產節奏讓供給端快速恢復,目前市場供給已恢復正常。據相關數據顯示,今年3月份,山東、廣西、河南等地一批氧化鋁企業復產。到目前為止,今年復產量達690萬噸,而去年11月至今年初減產量約為970萬噸。當前整個市場供應略微過剩,業內預計價格或將持續下跌。可以這樣說,這次價格下跌的問題是出在氧化鋁企業自身的。

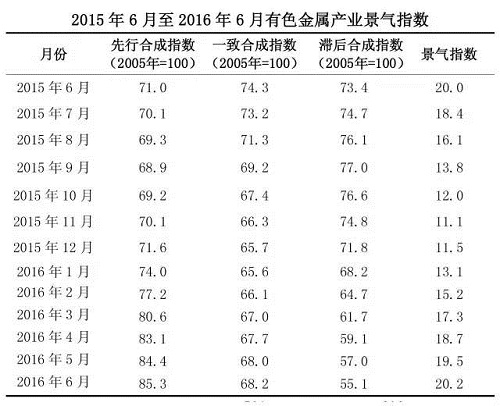

雖然理論上核算,國內氧化鋁當月產量呈現小額短缺,但是由于山西、河南及山東氧化鋁庫存未能完全消化,博弈之下,氧化鋁價格很難直起腰桿。目前氧化鋁主要生產省份的生產企業合計庫存水平超過60萬噸,市場整體仍處于去庫存狀態,買方市場局面不變,短期氧化鋁價格延續弱勢,1700元/噸關口或失守。隨著氧化鋁價格進一步探底,氧化鋁或將在8、9月份達到1600-1650元/噸左右的階段性底部,行業持續虧損將倒逼部分企業再度減產,從而有望在第四季度迎來反彈。2016年6月,中經有色金屬產業景氣指數為20.2,較上月回升0.7點,在“偏冷”區域運行;中經有色金屬產業先行指數為85.3,較上月回升0.9點;一致指數為68.2,較上月小幅回升0.2個點。初步判斷,有色金屬產業景氣指數在“偏冷”區間繼續小幅回升,但行業復蘇的基礎尚不牢固。

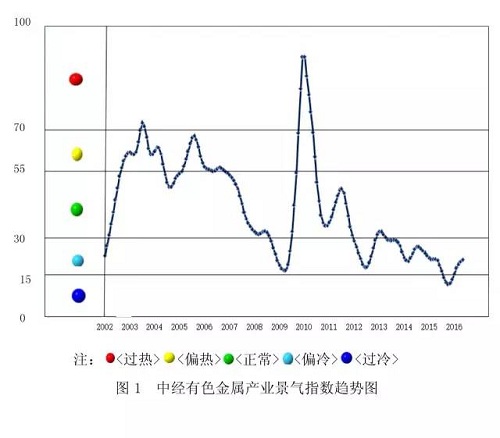

景氣指數在“偏冷”區間繼續小幅回升

2016年6月,中經有色金屬產業景氣指數顯示為20.2,較上月回升0.7點。景氣指數連續7個月小幅回升,但近期回升幅度有所回落,說明行業復蘇的基礎尚不牢固。

在構成有色金屬產業景氣指數的12個指標中,位于“正常”區間的有2個指標,包括十種有色金屬產量和利潤總額;位于“偏冷”區間的有5個指標,包括LMEX、有色金屬進口額、主營業務收入、發電量和汽車產量;位于“過冷”區間的是家電產量、有色金屬固定資產投資額、出口額。

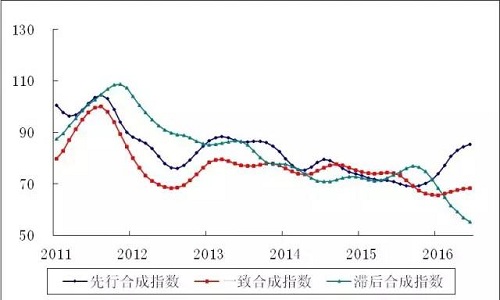

先行合成指數回升幅度減緩

2016年6月,中經有色金屬產業先行指數為85.3,較上月增長0.9點。先行合成指數回升幅度有所減緩,預計短期內有色金屬產業將維持在“偏冷”區間平穩運行態勢。

在構成有色金屬產業先行指數的7個指標中,經季節調整,4個指標同比上升,有色金屬固定資產投資額、M1、商品房銷售面積和汽車產量同比增幅分別為0.78%、23.0%、26.4%和6.5%;LMEX同比降幅收窄。

有色金屬工業生產維持平穩態勢

經季節調整,5月份十種有色金屬產量為440.8萬噸,同比增長1.9%,增幅較上個月回升0.3個百分點。十種有色金屬產量近幾個月來位于“正常”區間,整體保持平穩的運行態勢。

投資有轉暖跡象

經季節調整,今年5月份,有色金屬工業固定資產完成投資額為564.4億元,同比增長0.8%,該指標歷經連續一年的回落后轉為小幅增長。礦山和冶煉項目完成投資在連續幾年下降后出現回升,由于普通加工項目已經過剩,一時找不到好項目及企業資金緊張,加工項目完成投資下降。

主要產品價格同比下降,企業經濟效益呈恢復性增長

經季節調整,5月份倫敦金屬交易所有色金屬產品價格指數同比下降高達481個點,主要產品價格同比均下降。6月份,國內市場銅現貨平均價為36006元/噸,同比下降16.6%;鋁現貨平均價為12470元/噸,同比下降2.1%;鉛現貨平均價為12784元/噸,同比下降4.5%;鋅現貨平均價為15850元/噸,同比下降2.4%。

有色金屬企業主營業務收入今年以來增幅穩定。經季節調整,5月份有色金屬主營業務收入為4459.0億元,同比小幅增長2.7%。

二季度產品價格環比回升、其中,國內市場銅環比回升0.4%,鋁環比回升12.1%,結構改善及同期基數偏低的影響,有色金屬企業實現利潤出現恢復性增長。其中,礦山企業盈利持續下降,冶煉企業實現利潤實現恢復性增長,加工企業實現利潤繼續增長。初步預計上半年,有色企業實現利潤由一季度同比下降3.5%轉為恢復性增長。分金屬品種看,鎳鈷、錫、銻持續虧損,鉛鋅、鎂、銀、鎢鉬、稀土實現利潤持續下降,銅、鋁實現利潤恢復性增長拉動行業實現利潤增長。

有色金屬進出口額持續下降

經季節調整,5月份有色金屬產品進口額為68.5億美元,同比回落8.0%,降幅基本與上月持平;出口額為20.5億美元,同比回落22.9%,降幅較上月收窄2.2個百分點。

去庫存化效果顯現

經季節調整,今年5月份有色金屬行業產成品資金為1659.3億元,同比回落8.3%,降幅較上月擴大1.9個百分點。企業為擺脫困境,紛紛實施彈性生產減少了供應量,降低了產成品庫存。

有色金屬行業呈恢復性增長, 但總體回升的動力依然不足

從國際環境看,美國經濟復蘇疲軟,歐洲經濟復蘇范圍擴大,日本面臨日元升值和通貨緊縮;新興經濟體經濟復蘇力度有所回升,但總體較為疲弱。英國“脫歐”引發全球投資者避險情緒的升溫,對歐盟的信心大幅減弱,歐元和英鎊重挫,進而推升美元走勢,美聯儲加息仍存在不確定性,金融市場面臨的壓力不減;大宗商品價格仍存在較大的不確定性,地緣政治依然復雜,世界經濟的不確定、不穩定因素依然較多。從國內經濟來看,目前國內經濟運行趨穩,結構調整出現積極變化,消費增長,投資增速,物價回升,就業穩定。但結構性矛盾依然突出,國內經濟需求依然疲軟,經濟增長內生動力有待增強,債務杠桿及金融風險仍未明顯緩解。民間投資下滑,去產能、去庫存、去杠桿,企業轉型艱難,經濟下行壓力不減。

上半年有色金屬行業生產總體平穩,銅鋁市場需求保持增長,價格同比持續回落,但主要金屬品種環比呈回升的態勢。下半年有色金屬企業的突出問題仍是多數金屬品種需求回升壓力大、影響價格的不確定因素多、降成本難度加大、出口難度大、產品價格低、生產成本高、資金緊張等問題仍難以明顯改觀,企業融資困難、負擔沉重等方面。初步判斷,全年有色金屬工業生產增幅仍呈緩中趨穩的態勢,全年十種有色金屬產量有望實現小幅增長;有色金屬固定資產投資呈小幅或零增長態勢;有色金屬企業經濟效益持續回升的壓力依然較大。總體來看,有色行業困難局面還沒有得到明顯好轉,發展后勁仍顯不足。

據中國海關統計,2016年上半年中國鋁土礦進口量共計約2520萬噸左右,同比增加12.1%。6月份進口量環比回落0.9%降至351萬噸左右。

中國鋁土礦進口量月度統計

上圖顯示,3-6月份中國進口鋁土礦數量連續下滑。2016年初馬來西亞出臺鋁土礦開采限令,礦主只允許清理部分庫存,但數量有限。6月底馬來西亞將開采限令延長至9月14日。同時,4月份中國某大型消費商已經停止進口印度鋁土礦。上半年中國自馬來西亞和印度鋁土礦進口量同比分別下滑33.56%和8.23%降至522萬噸和340萬噸。

中國鋁土礦進口量分主要國別月度統計

但是,自3月份開始幾內亞和巴西鋁土礦供應量開始增加,導致上半年整體進口量上升。上半年中國自幾內亞和巴西鋁土礦進口量分別為457萬噸和155萬噸。由韋立集團、魏橋鋁業及煙臺港組成的“中國贏聯盟”下半年自幾內亞進口鋁土礦數量將繼續增加,今年目標1500萬噸。

上半年澳大利亞依然是中國最大鋁土礦供應國,供應量達953萬噸,同比增加0.54%。

為了獲得高品位鋁土礦,更多中國消費商轉向加納。上半年中國進口加納鋁土礦約48.6萬噸,同比上升21.61%。同時,中國也首次自越南和土耳其進口鋁土礦。據悉,中國將繼續自越南進口鋁土礦。